温红梅 徐靖文

摘要:资本监管对降低银行风险、提高银行长期盈利能力有极其重要的作用。选取2013—2019年165家中国商业银行的面板数据,对资本监管、商业银行风险承担与效率进行实证分析。结果表明:随着年份推移,商业银行成本效率变化较为平缓,利润效率波动幅度较大,利润创造能力普遍低于成本控制能力;最低资本充足率要求的资本监管,可以促使资本充足的商业银行有效增加资本水平、降低风险承担,促进其稳健经营,但对资本不充足的部分小型银行在短期内影响不显著;商业银行适度增加风险承担有利于成本效率和利润效率提升,银行效率提升又使得其有意愿进一步加强风险承担,在资本监管下商业银行风险承担与效率存在相互影响的机制;银行规模、资产收益率和GDP增长率等对商业银行风险承担和效率均有显著影响。

关键词:资本监管;风险承担;银行效率

中图分类号:F832.33文献标识码:A文章编号:10056378(2021)060109-16

DOI:10.3969/j.issn.1005-6378.2021.06.013

一、引言

风险防控和效率提高是商业银行高质量发展的重要组成部分。国家“十四五”规划纲要明确提出完善现代金融监管体系、健全风险全覆盖监管框架。完善金融风险处置工作机制作为重点工作被写入2021年国务院《政府工作报告》。商业银行作为金融体系的主体,控制其风险承担水平对防范化解金融风险意义重大。资本监管是政府防范商业银行风险的重要监管手段。2012年6月7日中国银监会发布《商业银行资本管理办法(试行)》(以下简称《资本管理办法》)。2021年4月2日人民银行会同银保监会就其起草的《系统重要性银行附加监管规定(试行)(征求意见稿)》向社会公开征求意见,该规定建立了附加资本、附加杠杆率等附加监管指标体系,通过差异化监管稳步降低系统性风险。

合理风险防控是商业银行经营稳健性的关键,也是效率提升的关键。国家“十四五”规划纲要明确提出提高要素配置和产出效率,商业银行提高效率既是其自身可持续发展的需要,也是经济高质量发展背景下服务实体经济与加快建设现代化经济体系的需要。因此,如何正确衡量资本监管、商业银行风险承担与效率之间的关系,对于监管层建立健全商业银行监管体制机制并据此引导商业银行控制风险承担水平与提升效率具有重要的现实意义。

然而,在上述政策背景下,以下问题尚未得到充分解决:在中国,资本监管、商业银行风险承担和效率之间存在怎样的关系?具体来说,资本监管会对商业银行的风险承担水平产生怎样的影响?这种影响是否因各银行资本充足率水平的不同而产生显著差异?更为重要的是,更严格的资本监管会促进还是抑制商业银行效率提升?因此,本文聚焦上述问题,基于商业银行微观数据,借助随机前沿分析和广义矩估计进行系统考察。

二、文献综述

(一)资本监管与商业银行风险承担

国内外学者对资本监管和商业银行风险承担的关系进行了研究,结论分为三类:一是资本监管对银行的风险承担影响不显著[1-2]。二是资本监管会在一定程度上提高银行的风险承担水平[3-4]。这一观点支持预期收入效应假说,即资本监管会降低银行的期望收入,基于对预期收益的补偿,商业银行会增加持有高风险资产,使得其风险水平提高。同时,根据“道德风险理论”的预测,由于存款保险制度的政策兜底,减少了债权人和存款人对商业银行的监督激励,导致商业银行有动机增加风险[5]。三是多数实证研究倾向于认为资本监管可以降低银行风险承担水平。Jacques等[6]将银行依据资本是否充足进行划分,研究发现资本监管可以有效提高美国资本充足商业银行的资本比率并降低风险,但对资本不充足的银行无显著影响;Ashraf等[7]基于全球视角,选用111个国家的数据,发现资本监管减少了银行风险;苏帆等[8]从风险传导渠道出发,研究发现更高的资本充足率要求可以有效降低银行个体风险水平;胡援成等[9]分别检验正常时期和危机时期资本监管对风险承担的影响,发现资本监管会降低商业银行风险承担,且危机时期的资本监管对降低商业银行风险承担的作用大于正常时期。以上研究结论支持在险资本效应假说,即资本监管迫使银行以自有资本承担损失,从而可以使银行的风险承担更加谨慎,有效降低银行风险水平。

(二)商业银行风险承担与效率

国内外学者采用不同方法测算银行效率并对风险承担和银行效率的关系进行实证分析,结论分为三类。部分学者认为,银行风险承担与效率为正向关系,如顾洪梅等[10]实证发现,商业银行的资本风险越小,其利润效率也就越低,同时具有较高成本效率的银行,其利润效率也处于较高水平;叶仕良[11]发现,银行效率和风险承担存在显著正相关关系,适度增加风险承担水平有助于提高商业银行的效率。部分学者则持有相反观点,认为银行风险承担和效率存在负相关关系,如Setiawan[12]发现,银行风险对其效率水平有重大的负向影响;Isnurhadi等[13]认为,银行效率的提高使商业银行可以通过承担较低的风险水平来维持其业绩。此外,少部分学者认为,银行的风险承担和效率呈现非线性关系,如周晶等[14]指出,商业银行的风险承担与利润效率呈现倒U型关系,从利润效率最大化的角度看,存在商业银行最优风险承担水平。

(三)资本监管、商业银行风险承担与效率

在国内外现有研究中,综合考察资本监管、商业银行风险承担和效率三者关系的较少。一些学者认为资本监管仅仅会对银行效率产生影响,如Bitar等[15]分别建立资本与银行风险和资本与银行效率的单方程进行基准OLS回归,结果表明,资本监管不会影响银行风险承担,但可以提高银行效率。其他学者则认为,风险承担是资本监管影响银行效率的途径之一。其中,部分研究表明,资本监管会通过控制银行风险承担水平提升银行效率,如张岭等[16]采用关联两阶段DEA跨期比较模型对资本监管下银行业的经营效率进行测度,发现资本监管可以通过提高银行风险管理水平进而提升银行业经营效率。但也有学者持有相反观点,认为资本监管会改变银行风险承担并使得效率降低,如李勇等[17]在测算出银行成本效率和利润效率后,进一步利用面板门限回歸模型探讨资本充足率、不良贷款率对商业银行效率的影响,发现过分强调资本监管虽然可以有效控制风险,但也会使银行利润效率下降;邵汉华[18]采用SFA测算商业银行成本效率和利润效率,首先建立银行效率和审慎监管的单方程来考察资本充足率对银行成本效率和利润效率的影响,其次利用动态面板模型进一步分析审慎监管对商业银行风险的影响,发现较高的资本充足率要求在使得商业银行信贷风险降低的同时,也会导致其成本效率和利润效率同时下降。

上述文献中,研究方法多样且结论也存在较大差异。但总体来看,有两条共同特点:第一,采用回归分析研究资本监管、商业银行风险承担和效率的关系时,作者多建立单方程对监管与风险和效率的关系分别进行分析。然而,已有文献证明,在银行经营管理中,资本、风险和效率三者相互影响,因此考察银行资本与风险关系时也应该将银行效率纳入分析框架,否则结论将产生一定误差[19]。第二,在相关文献中,资本监管多采用资本充足率来界定,直接考察资本充足率与效率和风险的关系,并且未区分已经达到和未达到資本充足率监管要求商业银行的行为差异。同时,在部分考虑到此差异的文献中,对最低资本充足率的设定多为8%。然而,随着监管趋严,2013年后,按照《资本管理办法》,所有银行最低资本充足率提高2.5个百分点,已经由8%提高到10.5%,因此在研究中设定8%的最低资本充足率标准已经不能准确衡量资本监管压力。

综上所述,国内外相关文献的研究重点主要集中于资本监管如何影响风险承担或者商业银行的风险和效率呈现怎样的关系,对资本监管、商业银行风险承担和效率关系进行分析的文献较少且未得到一致的结论,将三者放在统一框架进行系统分析的研究更是缺乏。基于此,本文可能的边际贡献主要体现在以下两方面:第一,研究内容上,本文建立资本监管、商业银行风险承担和效率的统一框架,在此框架下系统分析资本监管对商业银行风险承担和效率的影响,使测算结果更精确。第二,研究指标上,在现有文献基础上,本文考虑到监管压力的变化,对资本监管压力变量进行调整,可以分别考察未达到资本监管要求和已达到监管要求银行的行为,结果更符合监管实际。

三、理论分析

资本监管是银行业审慎监管的核心内容,其中资本充足率是资本监管的重要指标之一,充足的资本水平不仅是银行稳健经营的基础,也是资本监管的重要组成部分。而对于商业银行风险承担的测算,一般包括三类指标,即不良贷款率、风险加权资产占比和Zscore。其中,不良贷款率和Zscore是银行风险的事后变量。因此,本文采用风险加权资产占比来衡量银行风险承担,该指标可以准确反映商业银行当期的风险选择。

资本监管对银行风险承担水平的影响,有三个理论可以进行解释:第一,根据“在险资本效应假说”,资本监管会使得商业银行在危机发生时需要以自有资本来承担损失[20],且银行资本水平越高,破产时所遭受的损失就越大,从而可以使银行的风险承担更加谨慎,有效降低银行风险承担水平。第二,“资产替代道德风险”表明,资本可以减少由政府保护和有限责任所引发的商业银行过度冒险行为,资本充足率监管下银行资本充足,因此会选择风险较低的资产组合,使得风险承担水平降低[21]。第三,根据“信号传递理论”,企业可以向投资者传递未来发展前景良好的信号[22]。高资本充足率和低风险水平对商业银行具有一定的声誉效应,因为对于存款人和债权人来说,资本充足的银行通常具有更严格的监管和更安全的投资。而资本充足率监管为银行设定最低资本充足率水平,具有更高资本水平的商业银行面对资本监管压力可能继续增加其资本并降低风险承担以向监管者和市场传递资本水平充足和经营情况良好的信号。基于此,提出假设1。

假设1:资本监管会使得已满足最低资本充足率要求的商业银行,继续提高资本水平并降低风险承担。

然而,资本水平较低的银行面对资本监管反应可能会有所不同。《资本管理办法》实行以来,中国仅有少数小型银行的资本充足率未达到最低资本充足率监管标准,此部分银行具有内部经营基础较薄弱等共同特点,短期内内源性资本补充存在一定限制且市场化资本补充能力有限,通常会面临较大的资本调整压力,在风险资产调整等方面存在一定约束;同时,中小银行的资本充足率具有内生的稳定趋势,导致无法对资本监管做出迅速反应;因此短期内,监管当局对资本充足率未达标小型商业银行施加的压力,并不会影响到其资产风险组合行为[2][23]。基于此,提出假设2。

假设2:资本监管对未达到最低资本充足率监管要求的部分小型商业银行的风险承担,短期内无显著影响。

随着金融体制改革的深入,城市商业银行与农村商业银行大量出现,且市场份额逐步上升,银行业的竞争进一步加剧。竞争弱化了商业银行的垄断能力,使得其边际利润率降低[24]。根据“竞争脆弱”说,银行业竞争加剧会使得银行增加风险承担的动机增强,因为激烈的竞争会使得银行贷款机会下降与特许权价值降低,为了弥补损失与提高收益,增加市场份额,追求“减少机会成本”和“利润最大化”的目标,成本效率和利润效率更高银行的冒险行为倾向随之增加,表现为提高高风险资产的配置并承担更高水平的风险。而风险承担的增加又会为其利润的获取提供基础,使得银行利润创造能力也随之上升。基于此,提出假设3。

假设3:效率较高的商业银行倾向于承担更高水平的风险,使得利润效率进一步上升。

风险承担是资本监管影响银行效率的途径之一,资本监管会对商业银行的风险形成约束作用,并最终对银行效率产生影响[25]。同时,对于不同风险承担水平的商业银行,资本监管对效率的影响不同[26]。首先,资本监管使得商业银行风险承担水平降低、可贷资金减少并引起机会成本显著增大,一定程度上影响商业银行资源的有效配置,使得其效率降低[17]。此外,资本监管约束了商业银行风险承担行为,由此带来的业务限制使得其短期内在推介金融服务、管理不同种类风险等方面失去了范围经济和规模经济的优势,抑制了商业银行盈利的多样化,从而降低银行提高效率的行为激励,使成本效率和利润效率均随之下降[27]。综上所述,提出假设4。

假设4:资本监管在短期内可能通过降低银行风险承担水平对其效率产生一定的负向影响。

四、实证研究设计

(一)银行效率测算模型

商业银行效率可分为成本效率和利润效率两类。在对银行效率进行测算时,主要采用两类方法,即非参数方法和参数方法。非参数法以数据包络分析法(DEA)为主,而随机前沿分析(SFA)是参数方法的典型代表。DEA方法缺乏风险考虑且无统计特性,而SFA可以将误差项分为银行无法控制的因素与银行本身可控制但未达最优的部分,更适合研究银行的效率问题[28]。因此,本文首先建立随机前沿模型分别对银行成本效率和利润效率进行测算。

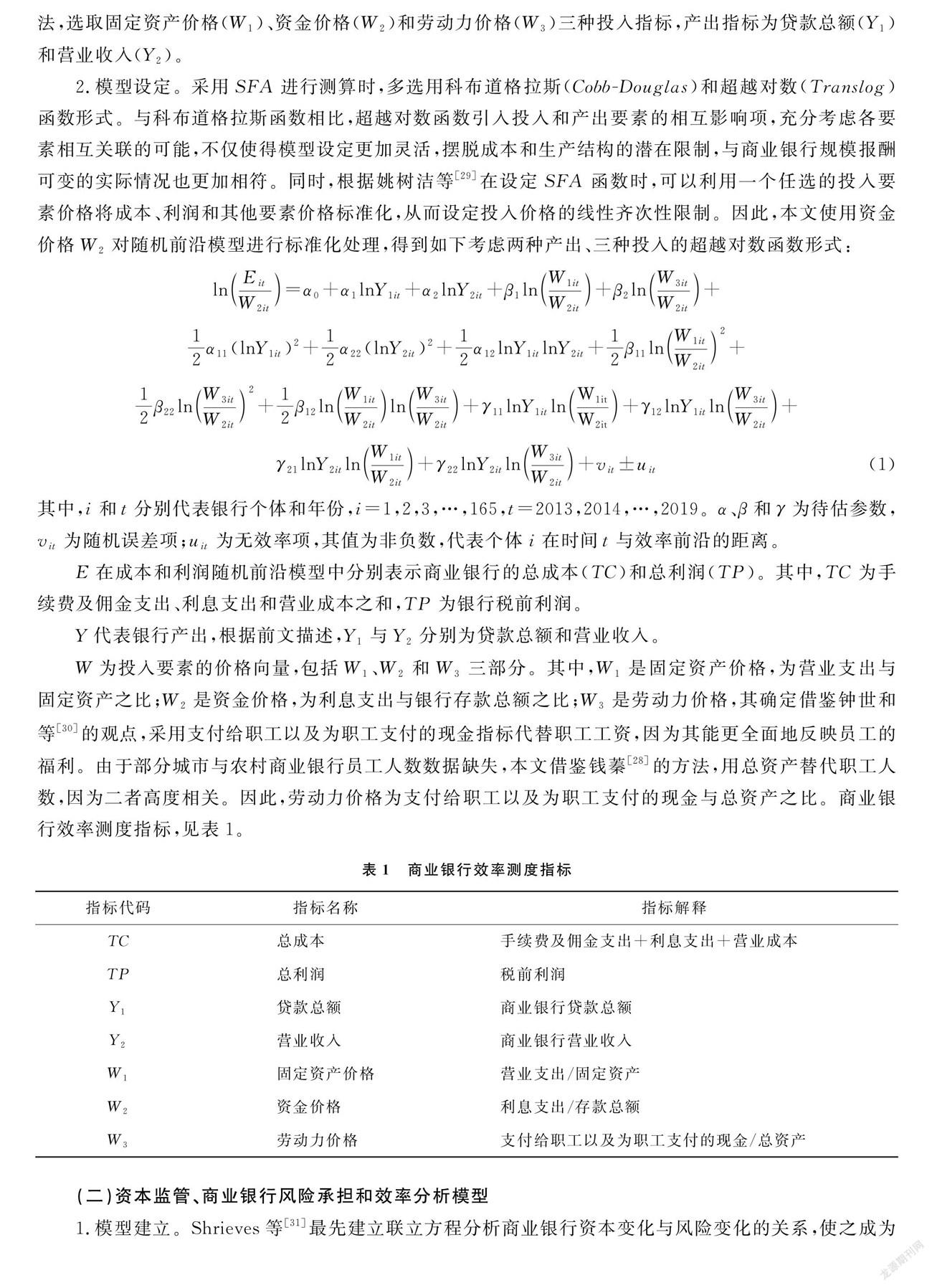

1.指标选取。采用随机前沿分析方法测算商业银行效率时,模型指标的选择方法主要有生产法和中介法两种。相关研究多采用中介法,将银行看作存贷双方的资金融通中介,商业银行将劳动力、资金、实物资产作为投入要素,将其转化为贷款等营利性资产。本文借鉴姚树洁等[29]的观点,根据修正过的中介法,选取固定资产价格(W1)、资金价格(W2)和劳动力价格(W3)三种投入指标,产出指标为贷款总额(Y1)和营业收入(Y2)。

2.模型设定。采用SFA进行测算时,多选用科布道格拉斯(Cobb-douglas)和超越对数(Translog)函数形式。与科布道格拉斯函数相比,超越对数函数引入投入和产出要素的相互影响项,充分考虑各要素相互关联的可能,不仅使得模型设定更加灵活,摆脱成本和生产结构的潜在限制,与商业银行规模报酬可变的实际情况也更加相符。同时,根据姚树洁等[29]在设定SFA函数时,可以利用一个任选的投入要素价格将成本、利润和其他要素价格标准化,从而设定投入价格的线性齐次性限制。因此,本文使用资金价格W2对随机前沿模型进行标准化处理,得到如下考虑两种产出、三种投入的超越对数函数形式:

其中,i和t分别代表银行个体和年份,i=1,2,3,…,165,t=2013,2014,…,2019。α、β和γ为待估参数,vit为随机误差项;uit为无效率项,其值为非负数,代表个体i在时间t与效率前沿的距离。

E在成本和利润随机前沿模型中分别表示商业银行的总成本(TC)和总利润(TP)。其中,TC为手续费及佣金支出、利息支出和营业成本之和,TP为银行税前利润。

Y代表银行产出,根据前文描述,Y1与Y2分别为贷款总额和营业收入。

W为投入要素的价格向量,包括W1、W2和W3三部分。其中,W1是固定资产价格,为营业支出与固定资产之比;W2是资金价格,为利息支出與银行存款总额之比;W3是劳动力价格,其确定借鉴钟世和等[30]的观点,采用支付给职工以及为职工支付的现金指标代替职工工资,因为其能更全面地反映员工的福利。由于部分城市与农村商业银行员工人数数据缺失,本文借鉴钱蓁[28]的方法,用总资产替代职工人数,因为二者高度相关。因此,劳动力价格为支付给职工以及为职工支付的现金与总资产之比。商业银行效率测度指标,见表1。

(二)资本监管、商业银行风险承担和效率分析模型

1.模型建立。Shrieves等[31]最先建立联立方程分析商业银行资本变化与风险变化的关系,使之成为国内外相关研究的经典工具。本文在此模型基础上进行扩展,参考Kwan等[19]引入效率变量,建立资本变动、风险变动和银行效率的联立方程,在考虑商业银行效率的情况下实证检验资本监管对中国商业银行资本和风险承担水平的影响,并进一步检验风险承担与效率的关系。本文建立的资本变动方程如式(2),风险变动方程如式(3),效率测算方程如式(4)。

ΔCAPi,t=α1+α2CAPi,t1+α3ΔRISKi,t+α4EFFi,t+α5CAPLOWi,t+α6CAPHIGHi,t+α7SIZEi,t+α8ROAi,t+α9LTDi,t+α10OERi,t+α11NIRi,t+α12GDPi,t+α13INFi,t+vi,t(2)

ΔRISKi,t=β1+β2RISKi,t1+β3ΔCAPi,t+β4EFFi,t+β5CAPLOWi,t+β6CAPHIGHi,t+β7SIZEi,t+β8ROAi,t+β9LTDi,t+β10OERi,t+β11NIRi,t+β12GDPi,t+β13INFi,t+ui,t(3)

EFFi,t=γ1+γ2ΔCAPi,t+γ3ΔRISKi,t+γ4EFFi,t1+γ5SIZEi,t+γ6ROAi,t+γ7LTDi,t+γ8OERi,t+γ9NIRi,t+γ10GDPi,t+γ11INFi,t+wi,t(4)

方程(2)以资本变动为因变量,方程(3)以风险变动为因变量,方程(4)以银行效率为因变量。三式中,EFi,t分为银行成本效率和利润效率,分别用EFFCB和EFFLR表示。

2.指标解释。式(2)-式(4)中,包括三类指标:资本监管压力、银行资本与风险承担、其他控制变量,各指标的解释如下。

(i)资本监管压力。为了衡量资本监管要求对商业银行资本和风险承担水平的影响,并测算低于资本充足率最低监管要求的商业银行和高于资本充足率最低监管要求的商业银行是否会对资本监管做出不同反应,本文参照Jacques等[6]的方法,引入CAPLOW和CAPHIGH两个虚拟变量对两类商业银行分别进行度量。其中,当商业银行资本充足率低于最低监管要求时,取CAPLOW=1/CAP-1/MINCAP,否则CAPLOW=0;如果商业银行资本充足率高于最低监管要求,则CAPHIGH=1/MINCAP-1/CAP,否则CAPHIGH=0。其中,MINCAP为监管机构要求的最低资本充足率,2013年后,按照《资本管理办法》,所有银行最低资本充足率提高2.5个百分点,由8%提高到10.5%,因此本文将MINCAP取为10.5。CAPLOW衡量资本充足率未达到监管要求的商业银行与最低监管要求的差距,当面临资本监管约束时,此类银行应增加资本使其达到要求,同时降低风险。因此,若资本监管要求有效,CAPLOW与资本变化(ΔCAP)应为正相关关系,与风险变化(ΔRISK)存在负相关关系;CAPHIGH衡量已满足资本监管要求的商业银行超出最低资本充足率监管要求的程度,因为监管压力较小,此类银行既可能继续扩大资本规模以显示良好的资本情况,也可能增加风险承担。

(2)银行资本(CAP)与风险承担(RISK)。本文采用资本充足率(CAR)衡量银行的资本水平。银行风险承担如前文所述,采用风险加权资产占比来衡量。此外,商业银行以存贷款作为主要业务,由此可能导致的不良贷款和信贷风險也受到关注。因此,本文采用不良贷款率作为银行风险承担的替代变量进行稳健性检验。

(3)其他控制变量。本文选择的控制变量包括银行特定变量和宏观经济变量。银行特定变量:银行规模(SIZE)可能会对资本结构、风险和效率产生影响,规模较大的商业银行拥有更多的资本和投资机会,在分析中选择银行总资产作为代理变量,并取自然对数。采用资产收益率(ROA)评估银行相对其总资产值的盈利能力,而银行盈利能力与资本结构密切相关。采取存贷款比率(LTD)来衡量银行资本的流动性,此项比率过高表示银行负债对应的贷款资产多,银行资金流动性较弱。所有者权益比率(OER)可以衡量负债风险与还款能力。非利息收入占比(NIR)衡量创新能力,此项不仅与资本结构相关,对银行效率也可能产生一定影响。本文采用GDP增长率(GDP)和通货膨胀率(INF)对银行所处的宏观环境进行衡量。指标选取与计算方法,详见表2。

(三)样本与数据来源

考虑到数据数量及质量,在进行筛选及数据修正之后,本文最终选择2013—2019年165家商业银行作为研究对象,包括6家国有商业银行、12家股份制商业银行、77家城市商业银行和70家农村商业银行。数据主要来源Wind数据库,部分缺失数据自行查阅相关商业银行年报进行补充,极个别缺失值采用线性插值法补齐。

表3显示了各指标的描述性分析结果。由表3可知,银行规模均值为25.538,但总资产规模差异较大。样本商业银行资本充足率均值为13.354%,高于资本充足率最低监管要求,说明整体来看,样本银行资本充足。风险加权资产占比均值为60.856%,标准差为19.824%,各个样本银行的风险承担水平差别较大。不良贷款率为1.715%,远低于5%的监管标准,商业银行风险水平较低。存贷款比率均值为66.312%,未超过75%。

五、实证结果及分析

(一)银行效率测算结果

1.成本效率和利润效率时间变化趋势。图1显示了商业银行利润效率和成本效率测算结果和时间变化趋势,可以看出,利润效率波动幅度较大,在2015年达到最低点后开始回升,于2017年达到近年来的最高值。

2015年银行利润效率大幅度下降可能与当年股市经历过山车式的剧烈震荡有关。2015年,中国股市经历了数年来最严重的震荡并一度演变为流动性危机,给业务开展与金融市场息息相关的中国商业银行带来了较大冲击,使得当年的利润效率处于较低水平。同时,为抑制风险蔓延、舒活经济,中国人民银行在5次降息的同时,不断放开存款利率浮动上限。一方面,利率市场化冲击着商业银行以利差主导的盈利模式,给银行带来一系列经营风险的同时也影响着银行的盈利能力;另一方面,贷款利率上限逐步放开使得银行间竞争加剧,一定程度上使银行利润效率降低。

2016年银行成本效率和利润效率的提升不仅与金融市场紧张形势开始缓和有关,而且存贷款比率规定的取消一定程度上也可以予以解释。2015年10月1日起,商业银行贷款余额与存款余额之比不得超过75%的规定正式废除,存贷比由法定监管指标转为流动性监测指标,缓解了部分面临揽存困境的商业银行的压力,使得其不需要为满足监管要求进行违规揽存,不仅降低银行揽存成本,同时银行信贷限制的解除会使得贷款规模增加,有利于银行提高资金使用效率,提高其盈利能力。

2017年利润效率达到最高值可能与传统金融和互联网技术相结合的新兴领域——互联网金融有关。2013年互联网金融元年之后,互联网金融在逐步探索中不断规范、逐步发展。2017年工商银行、农业银行、中国银行、建设银行、交通银行等商业银行开始争相布局金融科技,随着大数据、人工智能等技术与银行业务逐步融合,金融创新、技术溢出等正向效应促进了商业银行利润效率的提升。

2013—2019年银行成本效率变化较为平稳且处于较高水平,均在90%上下波动,說明商业银行控制成本的能力较强。与利润效率容易受外部冲击而产生大幅度波动不同,金融市场对商业银行成本效率影响较小。

2.成本效率和利润效率数值分析。样本商业银行成本效率均值为0.904,表示相对于生产前沿仅有约10%的成本浪费;利润效率的均值仅为0.730,表示在同等技术条件下,样本商业银行的平均利润要比理论上的最大可能利润低27%,即约有27%的应有盈利没有获得。中国商业银行的控制成本能力普遍优于利润创造能力,这可以从三方面进行解释:一是商业银行自身传统业务。中国商业银行长期以来一直以传统存贷款业务为主,对成本控制能力相对较强,但利润挖掘能力则相对较弱。二是商业银行行业环境。随着商业银行面临的竞争压力日益增大,银行业垄断被打破,对商业银行的经营稳定造成一定冲击,同时竞争会降低商业银行的特许权价值,挤压银行利润,往往会使得利润率下降。三是政府对商业银行的管制。如利率管制等政府干预,一定程度上限制了商业银行盈利能力的增强。

(二)资本监管、商业银行风险承担和效率的关系

为了解决模型内生性问题并避免差分GMM可能导致的样本信息损失,使用两步系统GMM方法对模型进行估计,表4列出式(2)、式(3)和式(4)的测算结果。其中,AR(2)的P值均大于10%,表明二阶自相关不存在,模型通过自相关检验。Hansen检验中P值也均高于10%,表明对于每个模型,有效工具的零假设不能被拒绝,选择的所有工具变量均有效。

1.资本变化和风险变化的动态特征。分别考察资本和风险的滞后项与其变动的关系。资本的一阶滞后项与资本变动呈现显著负相关关系,说明商业银行会根据前一期的资本水平,在本期对资本进行反向的自主调整;风险水平的滞后项与风险变动显著负相关,说明上一期风险加权资产占比高的商业银行会通过加强资产管理等,在本期反向调整风险承担水平。商业银行的资本调整和风险承担行为调整的动态特征明显,且具有内生稳定趋势。此外,观察风险滞后项与资本滞后项的系数可以发现,风险的调整速度稍慢于资本的调整速度。

2.资本监管对商业银行资本和风险承担水平的影响。无论是资本变动方程还是风险变动方程,资本充足的银行对监管压力的反应均更加敏感。具体来看,对于未达到资本充足率监管要求的商业银行,考虑成本效率时,监管压力与资本变动和风险变动的系数均不显著;考虑利润效率时,监管压力增大反而会使得此类银行降低资本水平。因此,在样本的时间跨度内,资本监管对此类银行并未起到显著效果,假设2得到证明。这可能有两个原因:第一,本文将时间起点选为2013年,即《资本管理办法》正式实施之年。该办法施行以来,中国仅有极少数商业银行在部分年份的资本充足率未达到最低监管标准,使得估计系数和结果的有效性受到较大影响,同时为了保证样本质量和口径一致性,本文数据仅包括7年的商业银行样本,时间跨度较短也是回归结果不显著的可能原因之一。第二,资本不充足的商业银行自身在风险资产调整等方面存在一定约束。资本充足率未达到监管要求的银行多为小型银行,此类银行多存在信贷管理粗放、缺乏多样化融资渠道等问题,短期内难以迅速有效弥补资本的不足。此外,所在地中小企业经营压力的加大与偿债能力的下降,也可能导致其未能对监管压力进行及时反应与调整。随着资本监管的推进与国家对实体经济和中小企业政策支持力度的加大,加之政府对中小型银行资本补充和公司治理的重视,小型银行的资本补充渠道日益拓宽。长期来看,此部分小型商业银行的资本会向最低资本充足率监管标准不断趋近,最终不仅会使得资本水平符合监管标准且资本结构得到进一步优化,风险控制能力也会得到加强。

对于资本充足率已经满足监管要求的银行,监管压力增大会使得其增加资本水平,同时减少风险承担,资本监管要求有效地提高了已经符合最低资本标准银行的资本比率,假设1得到证明。反映出该类银行希望保持较大的资本存量,增加资本充足率并进一步扩大与监管要求的距离,可能是因为资本充足的银行出于预防性动机,继续增加资本并扩大竞争优势,向监管机构及投资者传递其资本充足的信息。在增加资本的同时,商业银行也会减小风险加权资产占比,严格控制风险水平,防止各种不可控因素触及监管红线。

因此,更为严格的资本监管对于提高商业银行资本充足率、降低风险承担并促进其审慎稳健经营具有显著作用和现实意义。

3.风险承担与效率的关系。在因变量为风险变化的方程中,成本效率和利润效率的系数均显著为正,即效率高的商业银行具有更高的风险承担水平,具有较高成本控制和盈利能力的商业银行有能力且有意愿主动增加风险承担,以期在未来获得更高的利润。

考虑风险承担对银行效率的影响。在因变量为成本效率的方程中,风险变化的系数显著为正,说明商业银行承担更多的风险有利于其成本控制能力的提升,商业银行成本效率的提高又会使得其承担风险的意愿加强。在因变量为利润效率的方程中,风险变化的系数也显著为正,说明具有较低风险承担水平的商业银行盈利能力较弱,银行承担更多风险有利于利润效率的提升,符合“高风险高收益”假说,假设3 得到证明。

总体来看,在资本监管下商业银行风险承担和效率的关系中,既存在前者影响后者的正向机制,又存在后者影响前者的反馈机制,这与谭政勋等[32]的研究结果一致。同时,在上文银行效率分析中,近年来银行成本效率一直处于较高水平,银行无效率大多发生在利润方面,而测算结果中,风险变动在利润效率方程中的系数远远大于成本效率方程。因此,从提升效率的角度来看,银行应多关注利润效率,注重提升自身盈利能力。

综合资本监管、风险承担和效率三者的关系发现,资本监管使得商业银行增加资本水平同时减少风险承担,可以说,资本监管有效地促进了商业银行审慎的稳健经营。然而,与此同时,风险承担的减少使得商业银行成本效率和利润效率水平均随之稍有下降,短期内更严格的资本监管对商业银行效率水平产生一定的负向影响,假设4得到证明。长期来看,由于资本监管对银行的稳健经营具有显著地促进作用,因此在严格遵循资本监管要求的条件下,通过适当减少对资本水平的关注,并适度提高风险承担水平,商业银行最终可能会实现风险防控和效率提高两手抓的高质量发展。

4.银行特定变量分析。银行规模与风险承担水平呈现正相关关系,即银行规模越大,越倾向于持有较多的风险资产,这可能与道德假说和银行监管机构建立的各类“安全网络”有关。例如,规模较大的商业银行了解自己在银行体系和金融系统中的重要地位和作用,认为任何困境都将会得到政府援助以纾困,因此有动机增加风险水平,实现收益最大化。同时,规模大的银行更有能力承担风险。规模大的银行业务领域较广,拥有更多的投资机会,同时大银行的风险管理技术等优势使其风险承担行为往往更为积极。此外,银行规模与成本效率显著负相关而与利润效率显著正相关,即规模大的商业银行控制成本的能力较差,但盈利能力较强。因此,大型银行虽然依托资本优势,拥有更多的营业网点和更广泛的业务覆盖范围,盈利能力较强,但仍需要警惕因为规模过大导致的资源浪费和无效率。

资产收益率与银行成本效率和利润效率均呈现显著正相关关系。在财务管理中,资产收益率常用于衡量公司运用资产的效率,ROA越高一定程度上可以认为银行资产利用效率越高,而对资产高效率的运用不仅会提高商业银行降低成本的能力,也会使得其利润效率上升。资产收益率与银行风险变动呈现显著负相关关系。在将成本效率纳入分析方程时,资产收益率和资本变动系数在5%的水平下显著为正,即资产运用效率较高的商业银行更容易通过留存收益来补充资本,经营收益仍是大部分中小型商业银行补充资本的重要来源。

GDP增长率与风险承担系数为正,同时与商业银行效率也呈现显著的正相关关系。在宏观经济形势稳定增长的情况下,商业银行倾向于承担更多风险,GDP增长给了商业银行更大的效率提升机会。

通货膨胀率与银行成本效率呈现显著负相关关系,通货膨胀率上升会强烈冲击银行成本效率,通货膨胀速度越快,银行需要支付的管理费用、员工薪酬等增长也越快,成本效率也随之降低。

(三)稳健性检验

由于银行效率的测算结果符合SFA的测算原理,并且与银行经营状况和宏观环境基本吻合,因此本文测算出的效率值稳健性较好[14],仅对资本监管、商业银行风险承担和效率关系进行稳健性检验。

为保证结果的可靠性和稳健性,本文使用不良贷款率指标替代风险加权资产占比,对模型进行了重新测度(表5)。表5显示,方程组均通过序列自相关和Hansen检验。与表4相比,风险承担与利润效率的系数由正变为负,这与谭政勋等[32]的稳健性检验结果一致,说明效率的提升有利于银行减少不良贷款。此外,表5其他主要解释变量符号、系数等与前文结果基本相当,并未发生实质性变化。因此,总体而言,可以认为前文的检验结果是稳健的。

六、结论与政策建议

本文选取2013—2019年165家中国商业银行的面板数据,构建随机前沿模型,对中国商业银行的利润效率和成本效率分别进行测算,并运用两步系统GMM法对资本监管、商业银行风险承担和效率的关系进行研究,得出以下结论:第一,商业银行利润效率波动幅度较大,在2015年达到最低点后开始回升,并于2017年达到最高值;商业银行成本效率变化较为平稳且处于较高水平,均在90%上下波动,中国商业银行成本控制能力普遍高于利润创造能力;与利润效率容易受外部冲击而产生大幅度波动不同,金融市场对商业银行成本效率影响较小。第二,对于已满足资本充足率监管要求的商业银行来说,资本监管对于增加商业银行资本水平、降低风险承担、促进银行审慎稳健经营非常有效,但由于数据限制和银行自身经营约束,资本监管对资本不充足的部分小型银行在短期内影响并不显著。第三,银行规模、资产收益率和GDP增长率等对商业银行风险承担水平和效率均有显著影响。第四,商业银行适度增加风险承担有利于成本效率和利润效率提升,银行效率提升又使得其有意愿進一步加强风险承担。在资本监管下风险承担和效率的关系中,前者影响后者的正向机制和后者影响前者的反馈机制同时存在。总体来看,资本监管促使商业银行增加资本水平同时减少风险承担,使得商业银行成本效率和利润效率也随之稍有下降,短期内更严格的资本监管对商业银行效率产生一定的负向影响。

基于上述结论,本文政策建议如下。

第一,建立更加及时与灵活的风险监管制度。虽然对于中国大部分商业银行来说,资本监管完全达到了使商业银行稳健经营的预期效果,但在短期内,资本监管对部分小型商业银行风险承担行为的影响有限。同时,商业银行风险承担与效率受宏观经济形势影响较大,在国内外市场与供需同时承压的严峻形势下,2020年中国银行业净利润出现10年来首次下滑,不良贷款率虽然没有大幅度上升,但由于金融财务反应存在时滞和宏观政策的短期对冲效应,中长期来看,银行业的风险防控和资本监管仍然面临一定挑战。这就要求监管机构建立更加及时与灵活的风险监管制度,形成商业银行降低风险的内在激励和约束机制。

第二,采取差異化的动态资本监管策略。监管压力对于不同资本水平银行的监管有效性不同,银行规模、盈利水平等对监管效果和银行效率均有显著影响,同时商业银行在不同时期的资本调整行为均不同。因此,需要对资本状况不同的商业银行制定不同监管标准,采用差异化且具有动态调整特征的监管策略来有效提高监管效率。过程中,需要重点关注资本充足率未满足监管要求的中小型商业银行,对其进行及时监督,通过惩罚措施与政策扶持两侧同时发力,增强银行资本管理和风险控制的激励,防止其因资金不足或风险水平过高对借款人与实体经济产生不良影响。

第三,加强融资渠道和技术创新。2013年央行放开了金融机构贷款利率管制,中国金融市场面临更加开放的金融环境,随之兴起的互联网金融迅速发展,挤压了传统商业银行的利润空间,给中国传统银行业的绩效带来挑战。2017年,工农中建交等大型商业银行开始布局金融科技。随着大数据、人工智能等技术与银行业务的逐步融合,金融创新、技术溢出等正向效应促进了商业银行利润效率的提升。因此,在竞争激烈的金融市场中,中国的商业银行需要拓宽融资渠道,不断进行创新,以开辟新的资本补充和利润来源。

第四,完善商业银行效率评价体系,注重提升银行利润效率。商业银行风险承担与效率相互影响,在满足资本监管要求的条件下,商业银行可以适当减少对控制自身资本水平的关注,适度提高风险承担水平,以此来提升成本控制和盈利能力,促进效率提升,实现“防风险”和“促效率”协同发力。

参考文献:

[1]RIME B. Capital Requirements and Bank Behaviour:Empirical Evidence for Switzerland[J],Journal of Banking & Finance,2001,25(4):789-805.

[2]朱建武.监管压力下的中小银行资本与风险调整行为分析[J].当代财经,2006(1):65-70.

[3] KIM D,SANTOMERO A M. Risk in Banking and Capital Regulation[J]. The Journal of Finance,1988,43(5):1219-1233.

[4]刘生福,韩雍.严监管背景下的银行资本调整与风险承担行为——兼论防范和化解金融风险的思路[J].南开经济研究,2020(2):68-91.

[5] DING D,SICKLES R C. Frontier Efficiency,Capital Structure,and Portfolio Risk:An Empirical Analysis of US Banks[J]. BRQ Business Research Quarterly,2018,21(4):262-277.

[6] JACQUES K,NIGRO P. Risk-based Capital,Portfolio Risk,and Bank Capital:A Simultaneous Equations Approach[J]. Journal of Economics and Business,1997,49(6):533-547.

[7] ASHRAF B N,ZHENG C,JIANGC,et al. Capital Regulation,Deposit Insurance and Bank Risk:International Evidence from Normal and Crisis Periods[J]. Research in International Business and Finance,2020,52:101-188.

[8]苏帆,于寄语,熊劼.更高资本充足率要求能够有效防范金融风险吗?——基于双重差分法的再检验[J]国际金融研究,2019(9):76-86.

[9]胡援成,王星宇.存款保险制度、银行资本监管与风险承担行为——来自中国银行业的经验证据[J].江西财经大学学报,2021(3):14-28.

[10]顾洪梅,谢淑萍,温秀玲.中国商业银行风险、收益对效率影响的实证分析——基于动态面板数据的系统GMM估计[J].社会科学战线,2014(5):248-250.

[11]叶仕良.我国商业银行效率与风险承担关系研究——基于随机前沿法的实证研究[J].金融与经济,2015(3):20-22+89.

[12] SETIAWAN R. Diversification,Bank Risk,and Efficiency on Sharia Banking in Indonesia[C]//Proceedings of the 17th International Symposium on Management (INSYMA 2020). Atlantis Press,2020,115:205-208.

[13] ISNURHADI I,ADAM M,SULASTRI S,et al. Bank Capital,Efficiency and Risk:Evidcnce from Islamic Banks[J]. The Journal of Asian Finance,Economics,and Business,2021,8(1):841-850.

[14]周晶,陶士贵.结构性货币政策对中国商业银行效率的影响——基于银行风险承担渠道的研究[J].中国经济问题,2019(3):25-39.

[15] BITAR M,PUKTHUANTHONG K,WALKER T. The Effect of Capital Ratios on the Risk,Efficiency and Profitability of Banks:Evidence from OECD Countries[J]. Journal of International Financial Markets,Institutions and Money,2018,53:227-262.

[16]張岭,张胜.资本监管提升中国银行业经营效率了吗?——基于两阶段DEA跨期比较模型的实证分析[J].经济经纬,2016(6):155-160.

[17]李勇,王满仓.资本监管、货币政策与商业银行效率非对称效应——基于面板门限回归模型的再检验[J].经济评论,2012(2):116-126.

[18]邵汉华.审慎监管有效性的实证研究——基于银行效率和风险的视角[J].财经论丛,2017(6):60-68.

[19] KWAN S H,EISENBEIS R E. Bank Risk,Capitalization,and Operating Eficiency[J]. Journal of Financial Services Research,1997,12(2/3):117-131.

[20]杨敏,梁银鹤.资本监管、市场竞争与银行风险承担——基于我国144家商业银行的经验证据[J].技术经济与管理研究,2020(8):7984.

[21] MEHRAN H,THAKOR A. Bank Capital and Value in the Cross-section[J]. The Review of Financial Studies,2011,24(4):1019-1067.

[22]李健,崔雪,陈传明.家族企业并购商誉、风险承担水平与创新投入——基于信号传递理论的研究[J].南开管理评论(中国知网首发),2021-04-01.

[23]段胜.地方政府专项债补充农村中小银行资本相关模式探索[J].地方财政研究,2021 (2):31-38.

[24] JIMENEZ G,LOPEZ J A,SAURINA J. How Does Competition Impact Bank Risk-taking?[J]. Journal of Financial Stability,2013,9(1):185-195.

[25] RAJAN R G. Has Finance Made the World Riskier?[J]. European Financial Management,2006,12(4):499-533.

[26]余晶晶,何德旭,仝菲菲.竞争、资本监管与商业银行效率优化——兼论货币政策环境的影响[J].中国工业经济,2019(8):24-41.

[27]DJANKOV S,LA PORTA R,LOPEZ-DE-SILANES F,et al. The Regulation of Entry[J]. The Quarterly Journal of Economics,2002,117(1):1-37.

[28]钱蓁.中国商业银行的效率研究——SFA方法分析[J].南京社会科学,2003(1):41-46.

[29]姚树洁,姜春霞,冯根福.中国银行业的改革与效率:1995—2008[J].经济研究,2011(8):414.

[30]钟世和,何英华,吴艳.基于改进SFA模型的银行效率与风险动态关系研究——来自中国16家上市商业银行的经验证据[J].统计与信息论坛,2018(12)3036.

[31] SHRIEVES R E,DAHL D. The Relationship between Risk and Capital in Commercial Banks[j]. Journal of Banking & Finance,1 992,1 6(2):439-457.

[32]谭政勋,李丽芳.中国商业银行的风险承担与效率——货币政策视角[J].金融研究,2016(6):112-126.

Capital Regulation,Risk Taking and Efficiency of Commercial Banks

——Empirical Evidence from 165 Commercial Banks in China

WEN Hongmei,XU Jingwen

(School of Finance,Harbin University of Commerce,Harbin,Heilongjiang 150028,China)

Abstract:Capital regulation plays an extremely important role in reducing bank risk and improving long-term bank profitability. This paper selects the panel data of 165 Chinese commercial banks from 2013 to 2019 to conduct an empirical analysis of capital regulation,commercial bank risk taking and efficiency. The results show that the changes in cost efficiency of commercial banks are relatively flat over the years,profit efficiency fluctuates more,and the profit creation ability of Chinese commercial banks is generally lower than the cost control ability. Capital regulation required by the minimum capital adequacy ratio can induce well-capitalized commercial banks to effectively increase their capital levels,reduce risk-taking and promote their sound operation,but it. is not effective for some of the small banks that are undercapitalized in the short term. A moderate increase in risk-taking by commercial banks is conducive to cost efficiency and profit,efficiency,which in turn makes banks willing to further enhance risk-taking. Under capital regulation,there is an interaction mechanism between risk-taking and efficiency of commercial banks. Bank size,return on assets and GDP growth rate all have significant effects on risk-taking level and efficiency of commercial banks.

Key words:capital regulation;risk taking;bank efficiency

猜你喜欢风险承担信用信息披露机制对商业银行风险承担的影响合作经济与科技(2017年11期)2017-06-07浅析衍生品对银行风险承担影响商场现代化(2017年8期)2017-05-16管理层权力、产权性质与公司风险承担当代经济管理(2017年4期)2017-05-06资本缓冲、产权结构与银行风险和绩效商业研究(2016年12期)2017-02-04货币政策、银行竞争与风险承担的实证研究金融发展研究(2016年11期)2017-01-12存货质押融资中银行与物流企业风险承担研究商业经济研究(2016年23期)2017-01-10内部薪酬差距、高管团队背景特征与风险承担会计之友(2016年24期)2017-01-09CEO背景特征对公司风险承担的影响研究当代经济管理(2016年11期)2016-12-14中国餐饮酒店公司治理与风险承担商场现代化(2016年1期)2016-03-18内部控制、市场化进程与企业风险承担商业研究(2015年7期)2015-11-03